Thứ 3, 10/02/2026 | English | Vietnamese

LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM

Vietnam Chamber of Commerce and Industry

Thứ 3, 10/02/2026 | English | Vietnamese

Liên đoàn thương mại và công nghiệp Việt Nam

Vietnam Chamber of Commerce and Industry

Biến số thuế quan Mỹ có thể cản đà tăng trưởng tín dụng năm 2025?

10:12:00 AM GMT+7Thứ 2, 07/07/2025

Mặc dù đã có sự bứt phá vô cùng ấn tượng trong gần 7 tháng đầu năm song một số ý kiến cho rằng những biến động liên quan đến câu chuyện thuế đối ứng có thể cản trở đà tăng trưởng tín dụng trong nửa cuối năm.

Tăng trưởng tín dụng cao nhất kể từ năm 2023 đến nay

Theo số liệu mới nhất của NHNN, tính đến 26/6/2025, dư nợ toàn hệ thống đạt trên 16,9 triệu tỷ đồng, tăng 8,3% so với cuối năm 2024 và tăng 18,87% so với cùng kỳ năm 2024. Phó Thống đốc Phạm Thanh Hà cho biết, đây là mức tăng trưởng tín dụng cao nhất kể từ năm 2023 đến nay.

Theo đại diện NHNN, cơ cấu tín dụng phù hợp với cơ cấu nền kinh tế, đáp ứng nhu cầu tín dụng của người dân, doanh nghiệp. Dòng vốn tín dụng vẫn tiếp tục chảy mạnh vào các lĩnh vực ưu tiên.

Trong đó, ngành nông, lâm, thủy sản chiếm 6,37%; ngành công nghiệp chế biến, chế tạo chiếm 12,84%; ngành xây dựng chiếm 7,53% (trong đó có các dự án đầu tư cơ sở hạ tầng là ngành đang được Chính phủ, Thủ tướng Chính phủ chỉ đạo đẩy mạnh đầu tư). Ngoài ra, ngành bán buôn, bán lẻ có quy mô dư nợ lớn nhất toàn hệ thống, chiếm 23,74%, Phó Thống đốc Phạm Thanh Hà thông tin.

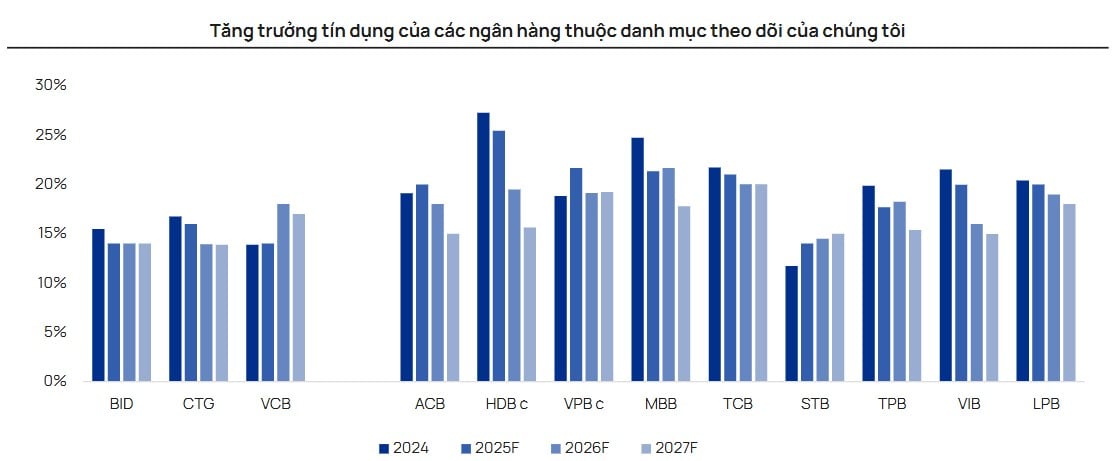

Trong báo cáo mới đây của Vietcap, từ mức nền tích cực, tăng trưởng tín dụng toàn hệ thống năm 2025 có thể đạt mức cao 15,4%, được thúc đẩy bởi tăng trưởng kinh tế mạnh mẽ và môi trường lãi suất thấp.

Đi sâu vào từng nhóm ngân hàng, các chuyên gia Vietcap dự báo, các ngân hàng quốc doanh sẽ có mức tăng trưởng tín dụng năm 2025 rơi vào khoảng 15%. Vietinbank được dự báo có mức tăng trưởng tín dụng nổi bật, lên tới 16% trong năm 2025, cao hơn mức 14% của Vietcombank và BIDV.

Mức tăng trưởng tín dụng của các ngân hàng tư nhân được dự báo vào khoảng 20%, dẫn dắt bởi những ngân hàng như HDBank (khoảng 26%), VPBank (21%), MB (20%), VIB (20%), Techcombank (18%),… Đây đều là những ngân hàng có nguồn huy động dồi dào, vị thế vốn vững chắc và danh mục khách hàng lớn, đa dạng.

Bên cạnh đó, tăng trưởng tín dụng năm 2025 được cho là sẽ cân bằng hơn giữa khách hàng doanh nghiệp và cá nhân.

Về phía khách hàng doanh nghiệp, các dự án hạ tầng lớn sẽ là động lực tăng trưởng đáng chú ý. Trong khi động lực cho nhóm khách hàng cá nhân là cho vay mua nhà tiếp tục phục hồi tích cực cùng thị trường bất động sản, trong khi đó, nhu cầu vay vốn của các hộ kinh doanh vẫn ở mức cao. Trước đó, trong quý I/2025, cho vay mua nhà đã ghi nhận mức tăng trưởng tốt 2,1% so với quý trước mặc dù đây thường là mùa thấp điểm cho giải ngân cho vay mua nhà.

Biến số thuế quan có ảnh hưởng đến ngành ngân hàng?

Song, một số ý kiến lo ngại, bối cảnh có nhiều biến động như hiện nay, nhất là câu chuyện thuế quan, sẽ tác động đến khả năng tăng trưởng xuất khẩu/kinh tế, gây ảnh hưởng tiêu cực đến nhu cầu tín dụng cũng như chất lượng tài sản. Từ đó khiến mục tiêu tăng trưởng tín dụng khó về đích cũng như làm suy giảm lợi nhuận của các ngân hàng.

Liên quan đến vấn đề này, các chuyên gia Vietcap cho biết, các công ty FDI chiếm hơn 70% tổng kim ngạch xuất khẩu của Việt Nam, do đó phần lớn các khoản cho vay của ngân hàng ở lĩnh vực xuất – nhập khẩu là cho các công ty FDI.

Tuy nhiên, các công ty FDI vốn là các công ty con của các tập đoàn nước ngoài. Do các công ty FDI này nhận được sự hỗ trợ tài chính nhất định từ công ty mẹ và các khoản vay thường là vay vốn lưu động ngắn hạn nên rủi ro nợ xấu đối với nhóm khách hàng này là thấp.

Tính đến cuối năm 2024, tỷ trọng cho vay của toàn ngành ngân hàng đối với doanh nghiệp FDI chỉ chiếm 3,7% trên tổng dư nợ cho vay, trong đó, 3 ngân hàng quốc doanh Vietcombank, VietinBank và BIDV có tỷ trọng cao nhất, lần lượt là 10,1%, 5,8% và 3,5%. Ngoài ra, các ngân hàng tư nhân có tỷ trọng cho vay phân khúc FDI không đáng kể, từ 0 – 2%.

Thực tế, nhiều ngân hàng đã xây dựng kịch bản cơ sở với mức thuế quan của Mỹ vào khoảng 20%. Hầu hết đều cho biết tác động ngắn hạn từ thuế quan Mỹ đối với hoạt động của các ngân hàng thuộc danh mục theo dõi là hạn chế và tất cả các ngân hàng trong danh mục theo dõi đều duy trì dự báo lợi nhuận cho năm 2025.

Đơn cử như Vietcombank, ngân hàng cho biết, các công ty FDI chiếm khoảng 10% tổng dư nợ cho vay của ngân hàng tính đến cuối quý I/2025. Song, rủi ro đối với danh mục cho vay của Vietcombank do thuế quan khá hạn chế vì tỷ trọng cho vay của Vietcombank với các ngành bị ảnh hưởng mạnh tương đối nhỏ.

Ngoài ra, một số khách hàng có khả năng đàm phán giá nhập khẩu từ Mỹ nhờ chênh lệch giá giữa giá bán và giá nhập khẩu. Khách hàng của Vietcombank chủ yếu là các công ty tốt với năng lực tài chính vững mạnh và đã có kế hoạch ứng phó cho các kịch bản thuế quan khác nhau để không gây tác động đáng kể lên tình hình tài chính của những công ty này.

Hay như HDBank, ngân hàng này đã rà soát và phân loại khách hàng theo mức độ rủi ro và tỷ trọng cho vay. Kết quả cho thấy tín dụng trực tiếp cho các doanh nghiệp xuất khẩu sang Mỹ là không đáng kể, chiếm dưới 1,5% tổng dư nợ tín dụng của ngân hàng. Ngoài ra, để ứng phó, ngân hàng đang tích cực điều chỉnh cơ cấu tài trợ để hỗ trợ tốt hơn cho các khách hàng bị ảnh hưởng và theo dõi điều kiện thị trường để đánh giá tác động lên danh mục của ngân hàng.

Ngân hàng VPBank dự kiến tác động tiêu cực từ thuế quan đối với hoạt động kinh doanh (gồm FDI, các ngành xuất khẩu truyền thống và các khu công nghiệp). Tuy vậy, ngân hàng kỳ vọng các chính sách hỗ trợ của Chính phủ sẽ giảm thiểu tác động và mục tiêu tăng trưởng GDP vẫn có thể đạt được.

Tuy nhiên, các chuyên gia Vietcap lại bày tỏ sự lo ngại về những khoản cho vay các doanh nghiệp vừa và nhỏ (SME) trong nước ở lĩnh vực xuất khẩu bởi nhóm này có thể không có bộ đệm tài chính lớn như các công ty FDI. Một nhóm khách hàng có rủi ro tín dụng cao là nhóm người lao động tại các doanh nghiệp xuất khẩu do thu nhập của nhóm này có thể bị ảnh hưởng khi đơn hàng xuất khẩu giảm.

Trong kịch bản tiêu cực, các chuyên gia khuyến nghị, NHNN có thể đưa các chính sách mới cho phép khách hàng của ngân hàng cơ cấu lại khoản như NHNN đã thực thực với Thông tư 01/03 trong những năm Covid (2020 – 2021), Nghị định 08 trong năm 2023 để hỗ trợ tái cơ cấu thị trường trái phiếu doanh nghiệp hoặc Thông tư 53 để xử lý hậu quả cơn bão Yagi năm ngoái.

Có thể bạn quan tâm

Bộ Công Thương đề nghị bảo đảm nguồn xăng dầu tại 2 trạm dừng nghỉ cao tốc TP.Hồ Chí Minh - Long Thành - Dầu Giây

03:10:00 PM GMT+7Thứ 3, 10/02/2026

Hàng Việt lan tỏa về ngoại thành, giữ ổn định thị trường tết Bính Ngọ

03:07:00 PM GMT+7Thứ 3, 10/02/2026

63% người tiêu dùng chọn sàn thương mại điện tử để sắm Tết

03:05:00 PM GMT+7Thứ 3, 10/02/2026

Văn bản pháp luật

Liên kết

Website nội bộ của VCCI

Liên kết nhanh

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Tòa VCCI, Số 9 Đào Duy Anh, Kim Liên, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch VCCI

| Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế - VCCI | ||

| Văn Phòng - Lễ tân: | Phụ trách website: | Liên hệ quảng cáo: |

| 📞 + 84-24-35742022 | 📞 + 84-24-35743084 | 📞 + 84-24-35743084 |

| + 84-24-35742020 | vcci@vcci.com.vn | |

Truy cập phiên bản website cũ. Thiết kế và phát triển bởi ADT Global