Thứ 6, 17/07/2026 | English | Vietnamese

LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM

Vietnam Chamber of Commerce and Industry

Thứ 6, 17/07/2026 | English | Vietnamese

Liên đoàn thương mại và công nghiệp Việt Nam

Vietnam Chamber of Commerce and Industry

Gần 300.000 DN bị thuế yêu cầu giải thể: Chủ sở hữu cần làm những gì?

11:46:00 AM GMT+7Thứ 6, 17/07/2026

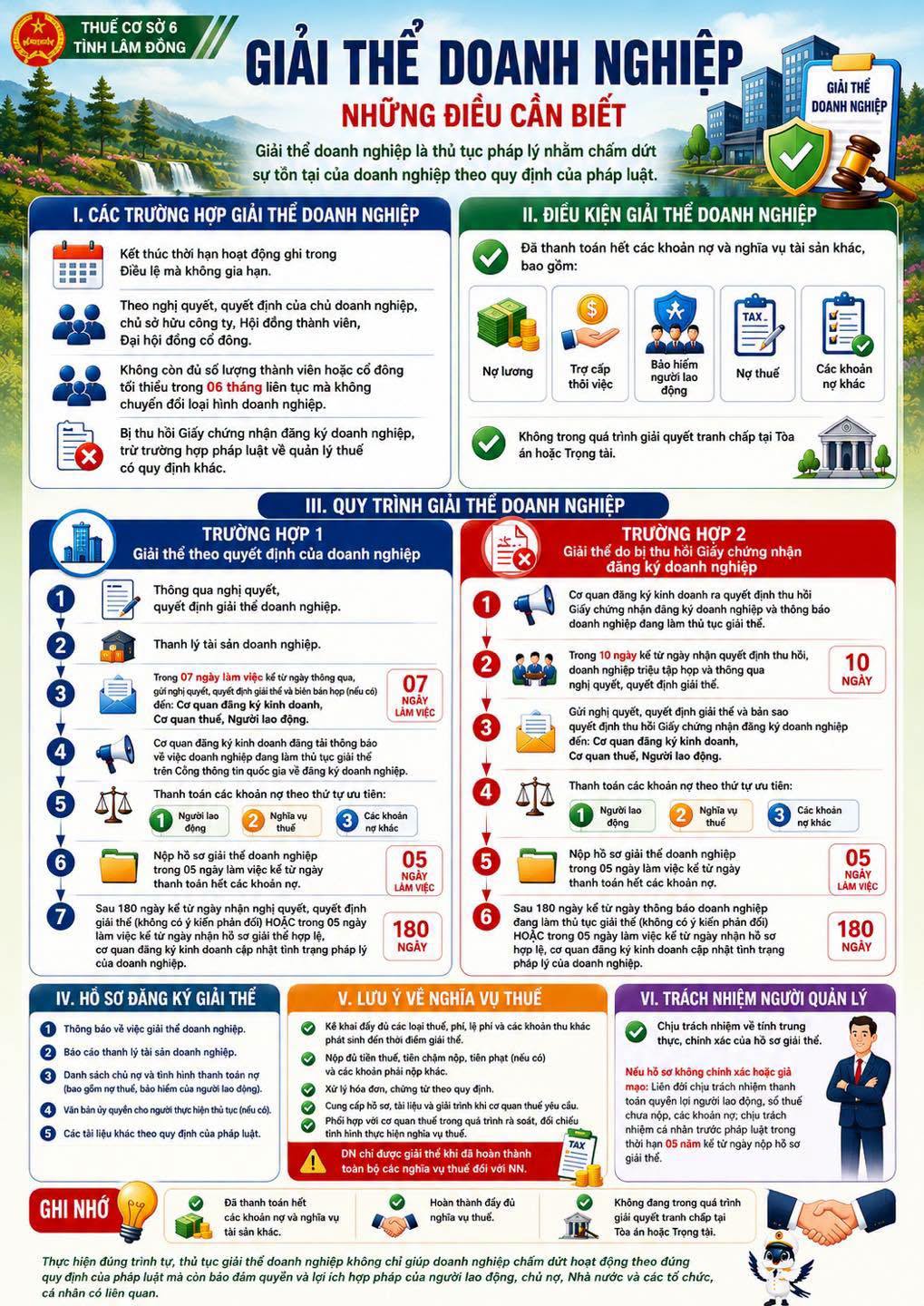

Quy định về các trường hợp được giải thể doanh nghiệp, hồ sơ đăng ký giải thể, cũng như các trình tự, thủ tục… đã được cơ quan thuế tỉnh Lâm Đồng hướng dẫn.

Trong Công điện hoả tốc số 18, được Cục Thuế (Bộ Tài chính) ban hành ngày 13/7, đã yêu cầu Thuế tỉnh, thành phố tập trung nguồn lực, triển khai chiến dịch làm sạch mã số thuế đối với 617.462 doanh nghiệp. Trong đó nêu rõ, đối với 291.962 doanh nghiệp ngừng hoạt động nhưng chưa hoàn thành thủ tục giải thể thì cơ quan thuế thông báo đến người nộp thuế yêu cầu hoàn thành nghĩa vụ kê khai, nộp thuế và thực hiện thủ tục giải thể doanh nghiệp.

Theo đó, việc giải thể doanh nghiệp là thủ tục pháp lý nhằm chấm dứt sự tồn tại của doanh nghiệp. Nhằm hỗ trợ doanh nghiệp thực hiện đúng quy định của pháp luật, Thuế cơ sở 6, tỉnh Lâm Đồng đã hướng dẫn một số nội dung cơ bản về thủ tục giải thể doanh nghiệp.

Thứ nhất, các trường hợp giải thể doanh nghiệp được quy định tại Luật Doanh nghiệp 2020 gồm: Doanh nghiệp kết thúc thời hạn hoạt động đã ghi trong Điều lệ mà không có quyết định gia hạn; Giải thể theo nghị quyết, quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân; của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên; của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh; hoặc của Đại hội đồng cổ đông đối với công ty cổ phần.

Ngoài ra, công ty không còn đủ số lượng thành viên hoặc cổ đông tối thiểu theo quy định của pháp luật trong thời hạn 06 tháng liên tục mà không thực hiện thủ tục chuyển đổi loại hình doanh nghiệp hoặc bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp pháp luật về quản lý thuế có quy định khác.

Thuế cơ sở 6, tỉnh Lâm Đồng cũng thông tin, doanh nghiệp chỉ được giải thể khi đáp ứng đầy đủ các điều kiện.

Thứ nhất, đã thanh toán hết các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp, bao gồm: nợ lương, trợ cấp thôi việc, tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp của người lao động, nghĩa vụ thuế, các khoản nợ và nghĩa vụ tài chính khác.

Doanh nghiệp đang không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Người quản lý có liên quan và doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp cùng liên đới chịu trách nhiệm về các khoản nợ của doanh nghiệp.

Về hồ sơ đăng ký giải thể doanh nghiệp, thủ tục được thực hiện theo quy định của pháp luật về đăng ký doanh nghiệp và có thể bao gồm một số tài liệu cơ bản: Thông báo về việc giải thể doanh nghiệp, báo cáo thanh lý tài sản doanh nghiệp, danh sách chủ nợ và tình hình thanh toán các khoản nợ, bao gồm việc thanh toán nợ thuế và các khoản bảo hiểm của người lao động. Ngoài ra, văn bản ủy quyền cho người thực hiện thủ tục (nếu có) và các tài liệu khác theo quy định của pháp luật về đăng ký doanh nghiệp tại thời điểm thực hiện thủ tục.

Trong quá trình thực hiện thủ tục giải thể, doanh nghiệp có trách nhiệm hoàn thành đầy đủ các nghĩa vụ thuế với ngân sách nhà nước. Cụ thể, thực hiện đầy đủ việc kê khai các loại thuế, phí, lệ phí và các khoản thu khác thuộc ngân sách nhà nước phát sinh đến thời điểm giải thể, nộp đầy đủ số tiền thuế, tiền chậm nộp, tiền phạt vi phạm hành chính về thuế (nếu có) và các khoản phải nộp khác vào ngân sách nhà nước.

Bên cạnh đó, thực hiện xử lý hóa đơn, chứng từ, cung cấp hồ sơ, tài liệu và giải trình các nội dung liên quan theo yêu cầu của cơ quan thuế trong quá trình giải quyết thủ tục giải thể, phối hợp với cơ quan thuế trong quá trình rà soát, đối chiếu tình hình thực hiện nghĩa vụ thuế để bảo đảm không còn các khoản nợ thuế trước khi hoàn tất thủ tục giải thể.

“Doanh nghiệp chỉ được giải thể khi đã thanh toán hết các khoản nợ và nghĩa vụ tài sản khác theo quy định của pháp luật, trong đó có nghĩa vụ thuế đối với Nhà nước”, cơ quan thuế tỉnh Lâm Đồng cho hay.

Cơ quan thuế cũng lưu ý, người quản lý doanh nghiệp chịu trách nhiệm về tính trung thực, chính xác của hồ sơ giải thể doanh nghiệp. Trường hợp hồ sơ giải thể không chính xác hoặc giả mạo, người quản lý doanh nghiệp có liên quan phải liên đới chịu trách nhiệm thanh toán quyền lợi của người lao động, số thuế chưa nộp, các khoản nợ chưa thanh toán và chịu trách nhiệm cá nhân trước pháp luật đối với những hậu quả phát sinh trong thời hạn 5 năm kể từ ngày nộp hồ sơ giải thể.

Việc thực hiện đúng trình tự, thủ tục giải thể doanh nghiệp không chỉ giúp doanh nghiệp chấm dứt hoạt động theo đúng quy định của pháp luật mà còn bảo đảm quyền và lợi ích hợp pháp của người lao động, chủ nợ, nhà nước và các tổ chức, cá nhân có liên quan.

Do đó, doanh nghiệp cần chủ động rà soát, hoàn thành đầy đủ các nghĩa vụ tài chính, đặc biệt là nghĩa vụ thuế, để quá trình giải thể được thực hiện thuận lợi và đúng quy định.

Văn bản pháp luật

Liên kết

Website nội bộ của VCCI

Liên kết nhanh

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Tòa VCCI, Số 9 Đào Duy Anh, Kim Liên, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch VCCI

| Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế - VCCI | ||

| Văn Phòng - Lễ tân: | Phụ trách website: | Liên hệ quảng cáo: |

| 📞 + 84-24-35742022 | 📞 + 84-24-35743084 | 📞 + 84-24-35743084 |

| + 84-24-35742020 | vcci@vcci.com.vn | |

Truy cập phiên bản website cũ. Thiết kế và phát triển bởi ADT Global