Rủi ro tích tụ từ cấu trúc dòng tiền ngắn hạn

- Thị trường vốn Việt Nam hiện nay vẫn phụ thuộc lớn vào dòng tiền ngắn hạn và nhà đầu tư cá nhân. Theo bà, điều này đặt ra những rủi ro gì đối với mục tiêu phát triển thị trường tài chính ổn định và bền vững?

Bà Nguyễn Thu Bình: Từ góc độ quản trị rủi ro, chất lượng của dòng vốn quan trọng không kém quy mô. Một thị trường có thể tăng trưởng rất nhanh về vốn hóa và thanh khoản, nhưng nếu cấu trúc vẫn phụ thuộc chủ yếu vào dòng tiền ngắn hạn thì rủi ro sẽ tích tụ theo chu kỳ và bộc lộ mạnh khi thị trường biến động.

Theo số liệu của VSDC, đến cuối năm 2025, thị trường chứng khoán Việt Nam đã có hơn 11,8 triệu tài khoản nhà đầu tư cá nhân, trong khi số tài khoản tổ chức chỉ khoảng 19 nghìn. Vốn hóa toàn thị trường đạt gần 10 triệu tỷ đồng, tương đương khoảng 77,9% GDP. Đây là một quy mô không nhỏ, nhưng nghịch lý là phần lớn thanh khoản vẫn được dẫn dắt bởi khối cá nhân.

Khi cơ cấu thị trường tài chính phụ thuộc lớn vào dòng tiền ngắn hạn, rủi ro không chỉ nằm ở biến động giá mà còn ảnh hưởng trực tiếp đến chất lượng vận hành của toàn bộ thị trường vốn, cụ thể ở bốn khía cạnh lớn:

Trước hết, thị trường trở nên nhạy cảm hơn với tâm lý và kỳ vọng ngắn hạn, khiến giá tài sản biến động mạnh hơn nhiều so với giá trị nội tại. Điều này làm gia tăng chi phí huy động vốn của doanh nghiệp và ảnh hưởng đến niềm tin của các nhà đầu tư tổ chức, đặc biệt là nhà đầu tư nước ngoài – lực lượng ngày càng quan trọng khi thị trường chứng khoán Việt Nam đã được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp.

Bên cạnh đó là rủi ro về thanh khoản. Thanh khoản có thể rất dồi dào trong điều kiện bình thường nhưng cũng có thể suy giảm nhanh chóng khi tâm lý đảo chiều, khiến khoảng cách giá mua – bán mở rộng và khả năng huy động vốn của doanh nghiệp bị ảnh hưởng. Một thị trường chỉ thực sự bền vững khi thanh khoản được duy trì ngay cả trong những giai đoạn biến động.

Sự phụ thuộc này cũng làm suy giảm hiệu quả của quá trình hình thành giá. Khi quyết định đầu tư được dẫn dắt bởi xu hướng và tâm lý đám đông thay vì phân tích cơ bản, giá thị trường có thể không phản ánh đúng giá trị nội tại của doanh nghiệp, làm giảm vai trò của thị trường vốn trong việc cung cấp tín hiệu giá và phân bổ nguồn lực.

Hệ quả cuối cùng là rủi ro phân bổ vốn của nền kinh tế. Khi tài sản bị định giá sai lệch kéo dài, dòng vốn có xu hướng chảy vào những lĩnh vực đang được thị trường ưa chuộng tạm thời, thay vì các doanh nghiệp có nền tảng tốt và khả năng tạo giá trị bền vững. Khi đó, chi phí vốn của toàn thị trường sẽ bị méo mó.

Vì vậy, phát triển nhà đầu tư tổ chức không chỉ nhằm gia tăng quy mô dòng vốn mà còn góp phần nâng cao tính ổn định, khả năng hấp thụ cú sốc của thị trường. Trong đó, dòng vốn bảo hiểm với đặc tính dài hạn, kỷ luật đầu tư và yêu cầu quản trị rủi ro cao sẽ đóng vai trò như một lực lượng cân bằng.

Dòng vốn bảo hiểm và nguyên tắc "phù hợp nợ"

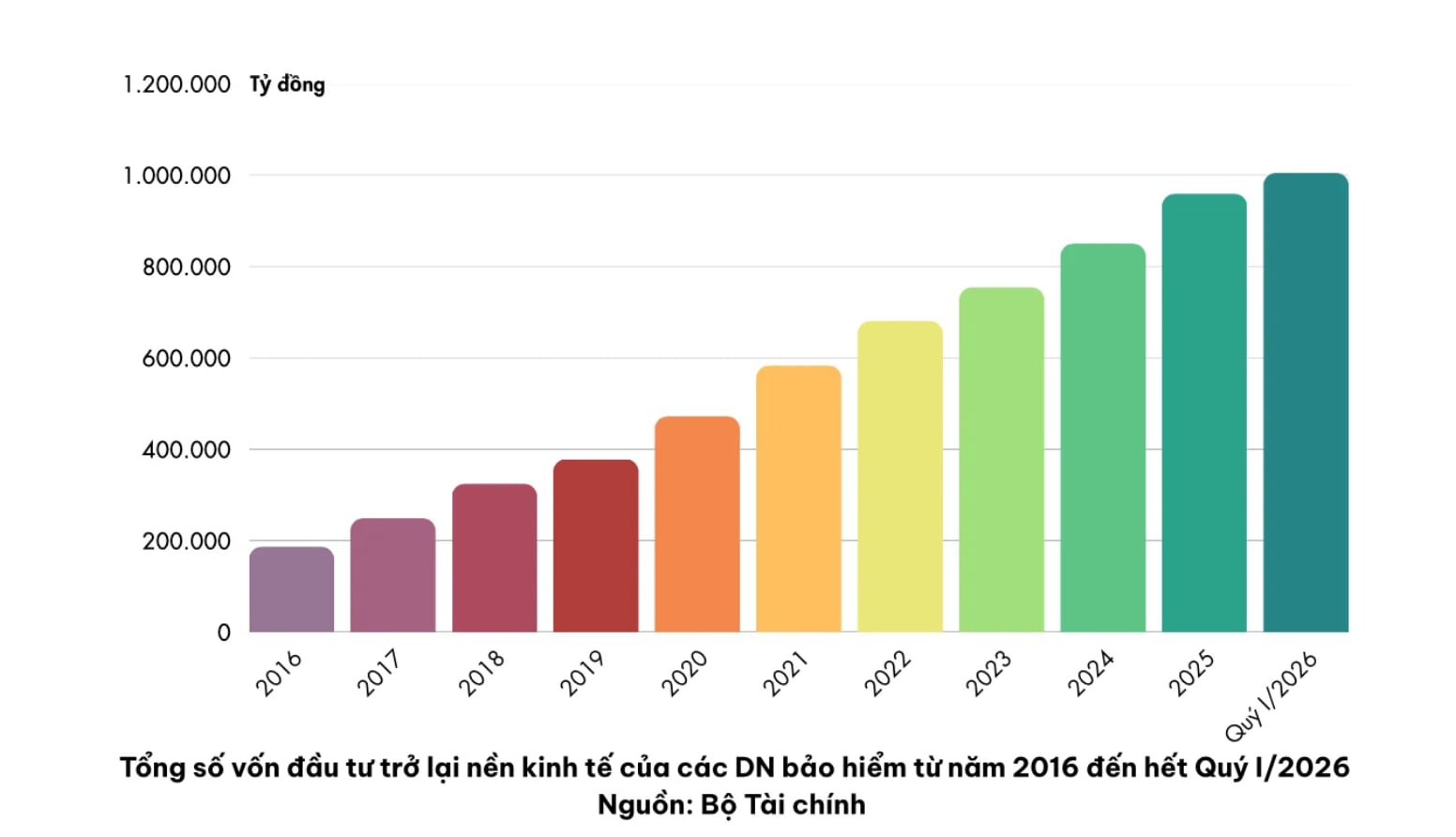

- Trong bối cảnh đó, dòng tiền từ ngành bảo hiểm với hơn 1 triệu tỷ đồng được xem là một trong những “bể chứa nguồn vốn” trung và dài hạn, giữ vai trò là nhà đầu tư tổ chức trong nền kinh tế. Bà nhìn nhận vai trò này như thế nào?

Bà Nguyễn Thu Bình: Điều làm nên giá trị của dòng vốn bảo hiểm không chỉ là quy mô hơn 1 triệu tỷ đồng đầu tư trở lại nền kinh tế, mà còn là bản chất của nguồn vốn này. Vốn bảo hiểm được hình thành từ phí bảo hiểm và dự phòng nghiệp vụ, gắn với các nghĩa vụ chi trả kéo dài nhiều năm, thậm chí nhiều thập kỷ. Tính riêng tổng dự phòng nghiệp vụ bảo hiểm toàn ngành đạt 752,4 nghìn tỷ đồng tính đến quý I/2026 – đây chính là khối nghĩa vụ dài hạn quyết định chiến lược đầu tư của toàn ngành.

Vì vậy, mục tiêu đầu tư của ngành không phải là tìm kiếm lợi nhuận ngắn hạn mà là bảo toàn vốn, đảm bảo khả năng thanh toán và tạo ra lợi suất ổn định phù hợp với nghĩa vụ dài hạn, hay còn gọi là nguyên tắc liability matching (phù hợp nợ). Đặc điểm này giúp dòng vốn bảo hiểm đóng ba vai trò quan trọng đối với thị trường vốn.

Thứ nhất là tạo ra nguồn cầu đầu tư ổn định. Dòng vốn này hướng mạnh đối với trái phiếu chính phủ, trái phiếu doanh nghiệp chất lượng cao và các tài sản thu nhập cố định dài hạn, góp phần giảm sự phụ thuộc vào dòng tiền ngắn hạn. Khác với nhà đầu tư cá nhân, dòng vốn bảo hiểm không bị cuốn theo các chu kỳ tâm lý ngắn hạn, giúp ổn định đường cong lợi suất và giãn nở khả năng huy động vốn trung dài hạn của các tổ chức phát hành.

Thứ hai là nâng cao chuẩn quản trị của thị trường. Các doanh nghiệp bảo hiểm và đơn vị quản lý tài sản thường đặt yêu cầu rất cao về minh bạch thông tin, chất lượng tài sản và quản trị rủi ro trước khi quyết định đầu tư. Đây là một trong những đòn bẩy hữu hiệu nhất để nâng chất thị trường trái phiếu doanh nghiệp – vốn đang ở giai đoạn cần cải thiện đáng kể về minh bạch và xếp hạng tín nhiệm.

Thứ ba là tăng khả năng chống chịu của hệ thống tài chính. Khác với dòng tiền mang tính đầu cơ, vốn bảo hiểm có xu hướng duy trì đầu tư theo chu kỳ dài hạn, qua đó hỗ trợ thanh khoản và hạn chế các biến động quá mức. Điều này đặc biệt có ý nghĩa trong những giai đoạn căng thẳng, khi tâm lý bầy đàn của nhà đầu tư cá nhân có thể làm khuếch đại biến động không phản ánh đúng giá trị cơ bản.

Có thể nói, dòng vốn bảo hiểm không chỉ bổ sung nguồn lực tài chính mà còn mang đến kỷ luật đầu tư và sự ổn định cho thị trường vốn.

Không chỉ là quy mô, mà còn là chất lượng nguồn vốn

- Khi quy mô ngành bảo hiểm ngày càng mở rộng, mục tiêu doanh thu phí bảo hiểm đạt khoảng 3,3% – 3,5% GDP vào năm 2030 theo Quyết định số 928 của Chính phủ, dòng tiền bảo hiểm có thể tác động ra sao tới cấu trúc và chiều sâu của thị trường vốn Việt Nam?

Bà Nguyễn Thu Bình: Theo tôi, khi quy mô ngành bảo hiểm tiếp tục mở rộng, tác động lớn nhất sẽ không phải là thị trường vốn trở nên lớn hơn, mà là trở nên sâu hơn và bền vững hơn. Mục tiêu 3,3% – 3,5% GDP phí bảo hiểm vào năm 2030, so với doanh thu phí toàn thị trường ước đạt 237,2 nghìn tỷ đồng (khoảng 1,9% GDP) năm 2025 cho thấy quy mô dự phòng và tài sản đầu tư của ngành sẽ tiếp tục tăng nhanh. Với GDP tiếp tục tăng trưởng, tổng phí bảo hiểm theo mục tiêu này có thể đạt khoảng 480.000 – 560.000 tỷ đồng mỗi năm vào năm 2030, tạo ra một dòng vốn dài hạn rất đáng kể.

Dòng vốn bảo hiểm mở rộng sẽ tác động sâu sắc đến cấu trúc thị trường ở ba điểm nhấn chiến lược:

Một là, hình thành nguồn vốn trung và dài hạn ổn định cho nền kinh tế. Với đặc điểm đầu tư gắn với nghĩa vụ chi trả dài hạn (asset–liability matching), các doanh nghiệp bảo hiểm và đơn vị quản lý tài sản có xu hướng ưu tiên các tài sản có kỳ hạn dài, dòng tiền ổn định và chất lượng tín dụng cao. Điều này giúp chính phủ và doanh nghiệp có thêm nguồn huy động vốn bền vững, giảm dần sự phụ thuộc vào tín dụng ngân hàng ngắn hạn, đặc biệt trong bối cảnh Việt Nam đang đẩy mạnh đầu tư cơ sở hạ tầng và các dự án phát triển quy mô lớn.

Hai là, tạo động lực để thị trường vốn phát triển theo chiều sâu. Khi nhu cầu đầu tư dài hạn ngày càng lớn, thị trường sẽ có thêm điều kiện để phát triển các sản phẩm như trái phiếu được xếp hạng tín nhiệm, trái phiếu xanh, trái phiếu hạ tầng, quỹ hưu trí và các quỹ đầu tư chuyên biệt. Thực tế, tỷ lệ trái phiếu doanh nghiệp được xếp hạng tín nhiệm tại Việt Nam vẫn còn khá khiêm tốn, trong khi đây lại là một trong những tiêu chí quan trọng đối với các nhà đầu tư tổ chức. Chính nhu cầu từ khối bảo hiểm sẽ thúc đẩy quá trình chuẩn hóa này.

Ba là tạo ra áp lực tích cực đối với chuẩn mực minh bạch và quản trị doanh nghiệp. Các tổ chức bảo hiểm luôn đặt yêu cầu rất cao về công bố thông tin, kiểm toán độc lập, quản trị rủi ro và năng lực tài chính của tổ chức phát hành. Khi khối bảo hiểm trở thành một nhà đầu tư tổ chức có quy mô lớn, mức độ minh bạch sẽ tác động trực tiếp đến chi phí vốn và khả năng tiếp cận nguồn vốn của doanh nghiệp. Những doanh nghiệp có quản trị tốt sẽ được hưởng lợi, tạo động lực cho các doanh nghiệp chưa đáp ứng tiêu chuẩn buộc phải cải thiện.

- Để dòng vốn từ ngành bảo hiểm thực sự trở thành nguồn lực dài hạn, hiệu quả cho nền kinh tế, thị trường vốn Việt Nam cần thay đổi hoặc hoàn thiện những yếu tố nào?

Bà Nguyễn Thu Bình: Theo tôi, để dòng vốn bảo hiểm phát huy đầy đủ vai trò của một nhà đầu tư tổ chức dài hạn, thị trường vốn Việt Nam cần được hoàn thiện đồng bộ trên bốn phương diện.

Trước hết là nâng cao chất lượng hàng hóa đầu tư. Đối với các nhà đầu tư tổ chức, quy mô thị trường không quan trọng bằng chất lượng tài sản có thể đầu tư. Thị trường trái phiếu doanh nghiệp hiện vẫn còn thiếu các tổ chức phát hành có xếp hạng tín nhiệm độc lập và thiếu sự đa dạng về ngành nghề, kỳ hạn. Việc tiếp tục chuẩn hóa công bố thông tin, mở rộng phạm vi xếp hạng tín nhiệm sẽ giúp các dòng vốn dài hạn tự tin tham gia nhiều hơn.

Tiếp theo là cần hoàn thiện hạ tầng thị trường. Một thị trường vốn phát triển cần có đường cong lợi suất chuẩn, thị trường thứ cấp đủ thanh khoản và các công cụ hỗ trợ quản lý danh mục như repo và phái sinh lãi suất. Những cấu phần này giúp nhà đầu tư tổ chức quản lý thanh khoản và rủi ro lãi suất hiệu quả, đồng thời nâng cao khả năng định giá, phân bổ vốn của toàn thị trường.

Sau đó là phát triển hệ sinh thái sản phẩm đầu tư dài hạn. Do đặc điểm vốn bảo hiểm có nghĩa vụ chi trả kéo dài nhiều năm, thị trường cần cung ứng những tài sản có kỳ hạn và dòng tiền phù hợp. Việt Nam hiện có nhiều dư địa để phát triển trái phiếu hạ tầng, trái phiếu xanh, sản phẩm hưu trí bổ sung và các quỹ đầu tư dài hạn. Đây là nguồn lực quan trọng để tài trợ cho các mục tiêu phát triển bền vững.

Cuối cùng, rất quan trọng đó là hoàn thiện khuôn khổ quản trị và giám sát rủi ro. Xu hướng quốc tế đang chuyển từ tư duy quản lý theo giới hạn hành chính sang quản lý dựa trên rủi ro và năng lực quản trị của từng tổ chức. Theo đó, các quy định về phân loại tài sản, giới hạn đầu tư, đánh giá rủi ro danh mục và khả năng thanh toán cần được cập nhật thường xuyên để phù hợp với thông lệ quốc tế, đồng thời vẫn khuyến khích các dòng vốn đầu tư dài hạn có trách nhiệm.

Nhìn tổng thể, tương lai của ngành bảo hiểm không chỉ nằm ở chức năng bảo vệ tài chính mà còn ở vai trò của một nhà đầu tư tổ chức dài hạn, mang tính ổn định và có kỷ luật cao. Một thị trường vốn trưởng thành không được đo bằng lượng vốn giao dịch mỗi ngày, mà bằng tỷ trọng của những dòng vốn đủ dài hạn, đủ kiên nhẫn và đủ kỷ luật để đồng hành cùng doanh nghiệp trong suốt một chu kỳ phát triển. Đó cũng chính là giá trị cốt lõi mà dòng vốn bảo hiểm có thể mang lại cho nền kinh tế.